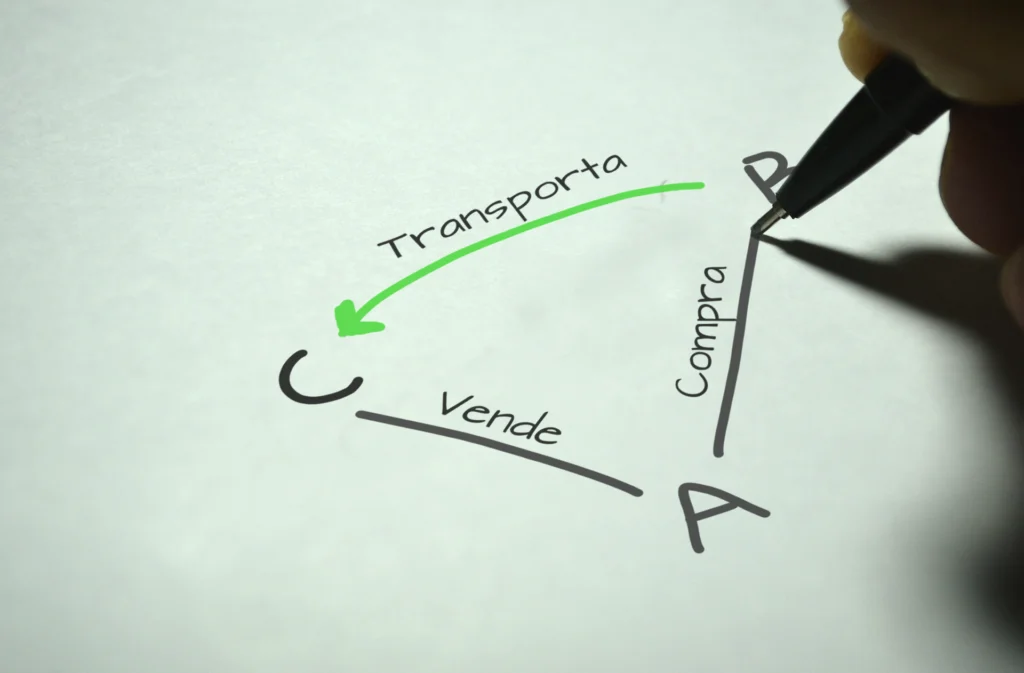

A operação Back to Back é a modalidade comercial em que uma empresa localizada no país “A” vende uma mercadoria que está no país “B” para uma terceira empresa no país “C”, sem que essa mercadoria transite pelo país “A”, sendo remetida diretamente do país “B” para o país “C”.

Embora não haja previsão expressa em lei da operação em questão, ela é reconhecida tanto pelas normas do Banco Central (Circular n° 3.691/2013), quanto pelas normas da Receita Federal (artigo 37 da Instrução Normativa RFB n° 1.312/2012).

A empresa brasileira que realiza esse tipo de operação deve ficar atenta ao entendimento do Fisco e do Judiciário sobre a incidência tributária nesse tipo de operação.

Por muito tempo o contribuinte vem buscando o reconhecimento da imunidade dessa operação ao PIS e à COFINS, por se tratar, ao final, de uma exportação de mercadorias.

No entanto, uma vez que a mercadoria não transita fisicamente pelo Brasil, a Receita Federal entende que não se trata de exportação. E o Judiciário vem convalidando esse entendimento. Veja-se:

TRIBUTÁRIO. PIS E COFINS. COMPRA E VENDA DE BENS. OPERAÇÕES REALIZADAS NO EXTERIOR. OPERAÇÃO TRIANGULAR. BACK TO BACK. INCIDÊNCIA.

1. As operações de compra e venda realizadas no exterior por sociedade empresária brasileira não têm relação com a operação de exportação de mercadorias, pois é da própria essência desta a saída de bens do território nacional.

2. Na operação triangular, denominada back to back, o bem é adquirido no estrangeiro para, lá, ser vendido; via de regra, o negócio se dá por conta e ordem do comprador brasileiro.

3. Hipótese em que o acórdão recorrido não viola o art. 5º, inciso I, da Lei n. 10.637/2002 nem o art. 6º, inciso I, da Lei n. 10.833/2002, pois o Tribunal Regional Federal da 3ª Região decidiu pela não caracterização de operação de exportação.

4. Recurso especial não provido.

(STJ – RESP – RECURSO ESPECIAL – 1651347 2017.00.20999-1, GURGEL DE FARIA, STJ – PRIMEIRA TURMA, DJE DATA :24/09/2019)

TRIBUTÁRIO. APELAÇÃO EM MANDADO DE SEGURANÇA. INCIDÊNCIA COFINS E PIS. OPERAÇÕES “BACK TO BACK”. RECEITAS DECORRENTES DE EXPORTAÇÃO. IMUNIDADE ART. 149,§ 2º, I, CF/88. NÃO CONFIGURAÇÃO. DECLARAÇÃO DE IMUNIDADE. IMPOSSIBILIDADE. APELAÇÃO IMPROVIDA.

– A Constituição Federal contemplou hipótese de imunidade às receitas decorrentes de exportação, consoante disposto em seu artigo 149, § 2º, inciso I, incluído pela Emenda Constitucional nº 33, de 11.12.2001.

– A operação denominada “back to back” é aquela por meio da qual a aquisição e a entrega da mercadoria ocorrem no exterior, sem transitar pelo território brasileiro, sendo intermediada por empresa situada no Brasil, que fica responsável pelo pagamento da mercadoria adquirida e, também, pelo recebimento do valor resultante da venda.

– Observa-se que o Decreto-lei nº 1.578, de 1977, elegeu como fato gerador do Imposto sobre exportação a saída do produto nacional ou nacionalizado do território nacional, consoante prescreve seu artigo 1º.

– O E. Plenário do C. Supremo Tribunal Federal, no julgamento do RE nº 564.413/SC, no qual foi relator o Eminente Ministro Marco Aurélio, bem assim do RE nº 627.815/PR, com relatoria da Eminente Ministra Rosa Weber, foi firmado o entendimento de que a exportação consiste no envio de bem ou prestação de serviço ao exterior.

– Não há como considerar a operação “back to back” como sendo uma operação de exportação, uma vez que não há o trânsito da mercadoria pelo território nacional. O que ocorre em território nacional é somente a intermediação da operação de compra e venda do bem, o qual não ingressa em nosso País.

– Elegendo a Constituição da República as receitas decorrentes de exportação para estarem fora do campo de incidência do PIS e da COFINS, não há suporte jurídico válido que autorize estender a norma imunizante a receitas provenientes de outras operações. Precedentes.

– Apelação improvida.

(ApCiv 0017351-14.2011.4.03.6100, JUÍZA CONVOCADA LEILA PAIVA, TRF3 – SEXTA TURMA, e-DJF3 Judicial 1 DATA: 03/03/2017)

E M E N T A PROCESSUAL CIVIL. TRIBUTÁRIO. AGRAVO INTERNO. ART. 1.021, CPC. EMBARGOS À EXECUÇÃO FISCAL. PIS/COFINS. OPERAÇÕES BACK TO BACK. IMUNIDADE. ARTIGO 149 DA CF. NÃO CONFIGURAÇÃO. RECEITA FINANCEIRA. IMPOSSIBILIDADE DE EQUIPARAÇÃO. AGRAVO INTERNO DESPROVIDO.

1. A decisão ora agravada, prolatada em consonância com o permissivo legal, encontra-se supedaneada em jurisprudência consolidada do Colendo Superior Tribunal de Justiça e desta Corte, inclusive quanto aos pontos impugnados no presente recurso.

2. A questão vertida nos presentes embargos à execução refere-se à possibilidade de isentar o embargante das contribuições ao PIS/COFINS sobre as receitas advindas das operações “back to back”, tendo em vista a sua equiparação às receitas de exportações; ou então aplicar a alíquota zero na cobrança do PIS/COFINS decorrentes de tais operações, em virtude de suas receitas serem financeiras, tendo em vista a ocorrência de duas contratações de câmbio.

3. Com efeito, verifica-se que não há como estender à operação denominada “back to back” a norma imunizante prevista no art. 149 da Constituição Federal de 1988, destinada às receitas obtidas com a exportação de produtos e serviços, uma vez que referida operação consiste na aquisição e entrega de mercadoria no exterior, sem transitar pelo território brasileiro, por conta e ordem de empresa situada no Brasil, e como tal não pode ser considerada como uma operação de exportação, que possui na própria essência a saída de bens do território nacional. Precedentes.

4. Verifica-se que com a edição da Lei nº 10.865/2004, sobreveio, em seu artigo 27, §2º, autorização para o Poder Executivo reduzir (e restabelecer nos limites anteriores) as alíquotas do PIS e da COFINS incidentes sobre as receitas financeiras obtidas pelas pessoas jurídicas sujeitas ao regime não cumulativo destas contribuições, sendo que durante a vigência dos Decretos nºs 5.164/2004 e 5.442/2005, as alíquotas das contribuições em apreço foram reduzidas a zero.

5. Ressalte-se que o Supremo Tribunal Federal já se posicionou no sentido de que as aludidas receitas financeiras vinculadas ao câmbio contratado nas operações de exportação não se sujeitam à incidência do PIS e da COFINS, uma vez que abrangidas pela imunidade prevista no artigo 149, § 2º, I, da Constituição Federal. 6

. Uma vez que a receita trazida com as operações “back to back” não pode ser considerada como financeira, já que não decorre de variação cambial, mas sim de negócio de compra e venda, não há como se aplicar a alíquota zero na cobrança do PIS/COFINS trazida pelos Decretos nºs 5.164/2004 e 5.442/2005. 7. As razões recursais não contrapõem tais fundamentos a ponto de demonstrar o desacerto do decisum, limitando-se a reproduzir argumento visando à rediscussão da matéria nele contida. 8. Agravo interno desprovido.

(ApCiv 0046910-22.2015.4.03.6182, Desembargador Federal DIVA PRESTES MARCONDES MALERBI, TRF3 – 6ª Turma, Intimação via sistema DATA: 11/05/2021)

E M E N T A CONSTITUCIONAL – TRIBUTÁRIO – PIS E COFINS – RECEITAS DECORRENTES DE OPERAÇÕES “BACK TO BACK” – IMUNIDADE DO ARTIGO 149, §2º, DA CF: INOCORRÊNCIA – EQUIPARAÇÃO À EXPORTAÇÃO: IMPOSSIBILIDADE – APELAÇÃO DESPROVIDA.

1- A imunidade tributária sobre as receitas decorrentes de operações de exportação é medida de proteção à indústria nacional.

2- As operações denominadas “back to back” – compra de produtos estrangeiros e revenda no exterior, sem que sejam efetivamente nacionalizados – não são equiparáveis à exportação. Em consequência, sobre as receitas originadas de tais operações não se estende a imunidade invocada (precedente do Supremo Tribunal Federal – RE 1187796 / SP).

3- Apelação desprovida.

(ApCiv 5007097-84.2018.4.03.6120, Desembargador Federal TORU YAMAMOTO, TRF3 – 6ª Turma, Intimação via sistema DATA: 11/01/2021)

Por outro lado, a Receita Federal não admite a apropriação de créditos correspondentes à aquisição das mercadorias para revenda:

SOLUÇÃO DE CONSULTA DISIT/SRRF04 Nº 4031, DE 21 DE AGOSTO DE 2023

Assunto: Contribuição para o Financiamento da Seguridade Social – Cofins

OPERAÇÃO “BACK TO BACK”. APROPRIAÇÃO DE CRÉDITOS. IMPOSSIBILIDADE.

A realização de operação “back to back”, isto é, a compra e a venda de produtos estrangeiros, efetuada no exterior por pessoa jurídica estabelecida no Brasil, sem que a mercadoria transite fisicamente pelo território brasileiro, não gera direitos à apropriação de créditos na apuração não cumulativa da Cofins.

SOLUÇÃO DE CONSULTA VINCULADA À SOLUÇÃO DE CONSULTA COSIT Nº 31, DE 2 DE FEVEREIRO DE 2023.

Dispositivos Legais: Lei nº 10.833, de 2003, art. 3º, caput, I, e § 3º, I.

Assunto: Contribuição para o PIS/Pasep

OPERAÇÃO “BACK TO BACK”. APROPRIAÇÃO DE CRÉDITOS. IMPOSSIBILIDADE.

A realização de operação “back to back”, isto é, a compra e a venda de produtos estrangeiros, efetuada no exterior por pessoa jurídica estabelecida no Brasil, sem que a mercadoria transite fisicamente pelo território brasileiro, não gera direitos à apropriação de créditos na apuração não cumulativa da Contribuição para o PIS/Pasep.

SOLUÇÃO DE CONSULTA VINCULADA À SOLUÇÃO DE CONSULTA COSIT Nº 31, DE 2 DE FEVEREIRO DE 2023.

Dispositivos Legais: Lei nº 10.637, de 2002, art. 3º, caput, I, e § 3º, I.

No mesmo sentido é a Solução de Consulta COSIT nº 31, de 2 de fevereiro de 2023.

Ademais, embora não haja legislação específica tratando dos aspectos tributários desse tipo de operação, a Instrução Normativa RFB nº 1312/2012 dispõe ser aplicável a legislação de preços de transferência quando praticada com parte vinculada:

CAPÍTULO IV

DAS OPERAÇÕES BACK TO BACK

Art. 37. Estão sujeitas à aplicação da legislação de preços de transferência as operações back to back, quando ocorrer:

I – aquisição ou alienação de bens à pessoa vinculada residente ou domiciliada no exterior; ou

II – aquisição ou alienação de bens à pessoa residente ou domiciliada em país ou dependência com tributação favorecida, ou beneficiada por regime fiscal privilegiado, ainda que não vinculada.

§ 1º Para fins do disposto no caput, as operações back to back são aquelas em que a compra e a venda dos produtos ocorrem sem que esses produtos efetivamente ingressem ou saiam do Brasil. O produto é comprado de um país no exterior e vendido a terceiro país, sem o trânsito da mercadoria em território brasileiro.

§ 2º Deverá ser demonstrado que a margem de lucro de toda a transação, praticada entre vinculadas, é consistente com a margem praticada em operações realizadas com pessoas jurídicas independentes.

§ 3º Deverão ser apurados 2 (dois) preços parâmetros referentes a operação de compra e a operação de venda, observando-se as restrições legais quanto ao uso de cada método de apuração.

Sobre a possível incidência de outros tributos – uma vez que as mercadorias objeto de comercialização não ingressam fisicamente no território nacional, não ocorre o fato gerador do ICMS, do IPI e do Imposto de Importação (II). Tampouco há incidência do Imposto de Exportação (IE), já que a Receita Federal entende que a exportação somente ocorre quando há saída física da mercadoria do país.

Especificamente sobre o Imposto sobre Produtos Industriais (IPI), na importação, o imposto tem como fato gerador o desembaraço aduaneiro (art. 46, inc. I do CTN). Como na operação back to back não há desembaraço aduaneiro, não ocorre o fato gerador do IPI.

No que diz respeito ao ICMS, sua incidência se dá sobre a circulação da mercadoria em território nacional. Considerando que não ocorre tal circulação, não há fato gerador. Tal como o IPI, na importação o fato gerador do ICMS ocorre no desembaraço aduaneiro (Lei Complementar nº 87/96, art. 12, inc. IX), ausente nesse tipo de contrato.

Por fim, naturalmente, sobre os contratos de câmbio irá incidir o IOF. Além disso, os valores irão compor a apuração do IRPJ/CSLL da empresa brasileira normalmente.